청년미래적금 중도해지 시 손해가 한두 가지가 아닙니다. 정부 기여금 환수, 우대금리 폭락, 비과세 취소, 중도인출 불가. 4가지가 동시에 적용됩니다.

2026년 6월 22일 출시되는 청년미래적금은 3년 만기 정책 상품입니다.

정부 재원이 투입된 상품이라 일반 적금과 중도해지 방식이 완전히 다릅니다. 가입 전 정확히 이해하지 못하면 큰 손해를 봅니다.

1년 만에 깨면 어떻게 될까요? 600만 원 납입에 이자 1만 원도 못 받는 경우가 발생합니다.

이 글은 청년미래적금 중도해지 불이익 4가지를 차례로 정리합니다. 예금담보대출 우회 옵션까지 안내합니다.

청년미래적금 중도해지 불이익 4가지 한눈에

청년미래적금 중도해지는 일반 적금 해지와 다릅니다. 4가지 불이익이 동시에 적용됩니다.

첫 번째는 정부 기여금 전액 환수입니다. 두 번째는 우대금리 최저 폭락입니다.

세 번째는 비과세 혜택 취소(15.4% 과세)입니다. 네 번째는 중도인출 자체 불가입니다.

청년미래적금 중도해지 불이익은 일반형(6% 기여금)·우대형(12% 기여금) 모두 동일하게 적용됩니다. 다만 우대형 가입자의 손실 폭이 더 큽니다.

중도해지 시 본인 납입 원금만 그대로 돌려받습니다. 정부 기여금은 0원, 이자는 거의 무이자 수준입니다.

만기 유지 시 약 2,200만 원(우대형 월 50만 풀납입)이 보장됩니다. 그런데 중도해지 시점에 따라 일반 적금보다도 손해 보는 상품으로 바뀝니다.

청년미래적금 중도해지 불이익 4가지가 동시에 적용됩니다. 가입 전 만기 유지 가능 여부부터 확인하세요.

정부 기여금 전액 환수 — 가장 큰 손실

청년미래적금 중도해지 불이익 중 가장 큰 손실은 정부 기여금 환수입니다.

일반형은 납입액의 6%, 우대형은 12%를 매월 정부가 본인 계좌에 적립합니다. 중도해지 신청 시 그동안 받은 기여금이 전액 자동 환수됩니다.

우대형 월 50만 원 납입자 기준으로 보겠습니다. 1년 만에 청년미래적금 중도해지를 신청하면 약 72만 원이 환수됩니다.

본인은 그동안 받은 기여금을 한 푼도 가져갈 수 없습니다.

환수 방식은 단순합니다. 청년미래적금 중도해지 시점 잔고에서 정부 기여금만 빼고 본인 납입 원금만 출금됩니다.

시점별 환수 규모는 다음과 같습니다.

- 2년 시점 청년미래적금 중도해지 → 약 144만 원 환수

- 3년 만기 직전 청년미래적금 중도해지 → 약 200만 원 이상 환수

청년미래적금 중도해지를 결정하기 전에 본인이 그동안 받은 기여금 누계를 먼저 확인하시기 바랍니다.

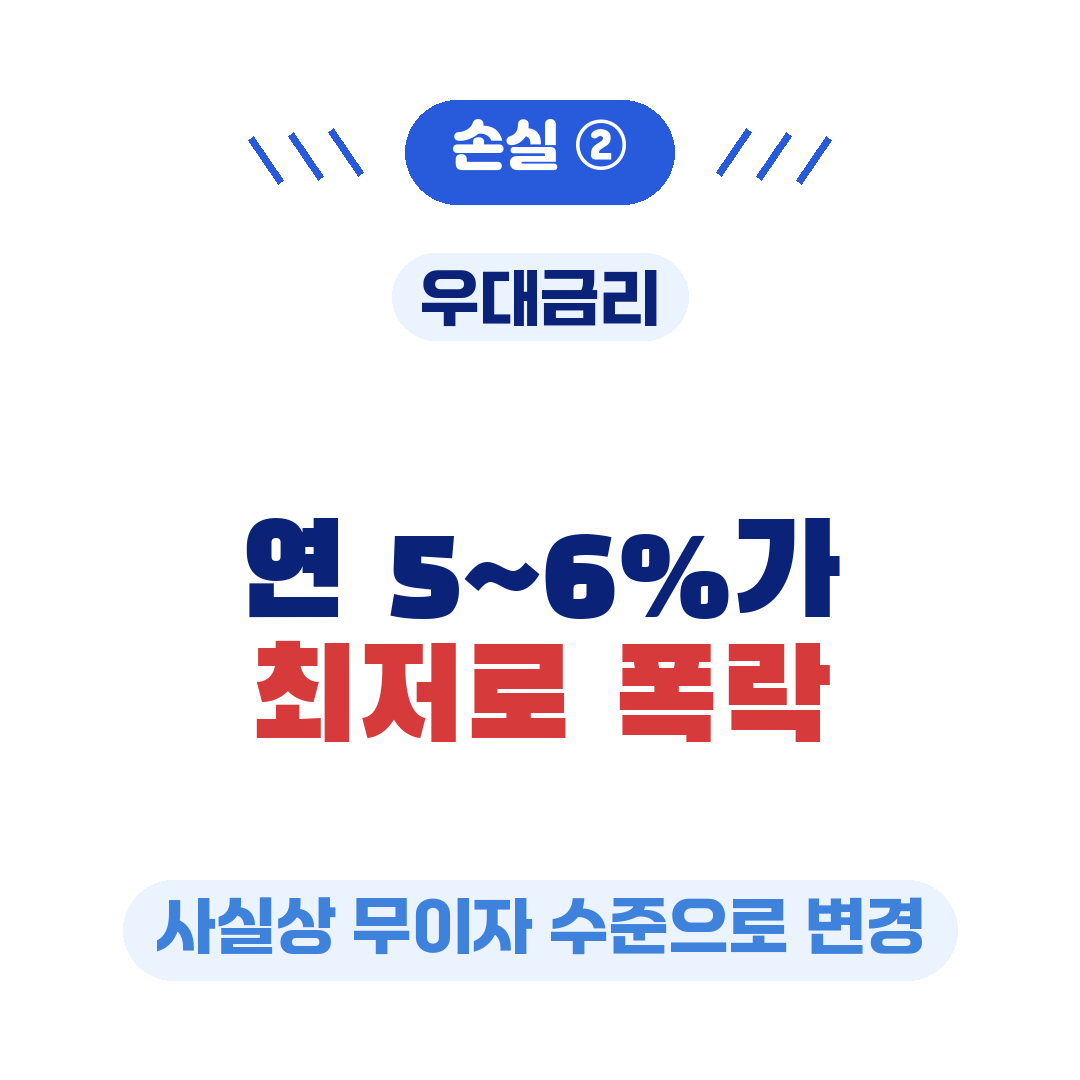

우대금리 최저 폭락 + 비과세 취소 15.4%

청년미래적금 중도해지 불이익 두 번째와 세 번째는 묶여서 발생합니다.

만기 유지 시 우대금리는 기본 5% + 우대 최대 3%p = 최고 8%까지 적용됩니다. 그런데 청년미래적금 중도해지 시 일반 입출금 통장 수준의 최저금리로 변경됩니다.

사실상 무이자에 가까운 수준입니다.

1년 동안 600만 원 납입한 우대형 가입자 기준으로 보겠습니다. 청년미래적금 중도해지 시 받는 이자가 약 1만 원 수준으로 떨어집니다.

여기에 비과세 혜택까지 취소됩니다.

만기 유지 시 청년미래적금 이자는 비과세입니다. 그러나 중도해지 시 그 1만 원 수준 이자에 일반 이자소득세 15.4%가 부과됩니다.

우대금리 폭락 + 비과세 취소가 동시에 적용됩니다. 결국 청년미래적금 중도해지 후 실수령 이자는 사실상 0에 가깝습니다.

청년미래적금 중도해지 = 우대금리 폭락 + 비과세 취소. 만기 유지가 정답입니다.

중도인출 자체 불가 — 예금담보대출 우회

청년미래적금 중도해지 불이익 네 번째는 중도인출 자체가 불가능하다는 점입니다.

본인이 납입한 원금이라도 부분 인출이 안 됩니다.

급전이 필요하면 두 가지 선택지만 남습니다. 청년미래적금 중도해지(불이익 4가지 동시 적용) 또는 예금담보대출입니다.

다행히 예금담보대출은 청년미래적금 중도해지보다 훨씬 유리합니다.

- 대출 한도: 적금 잔고의 약 95%까지

- 대출 금리: 우대금리 + 1~2%p 수준

- 신청 방법: 가입 은행 모바일 앱 비대면 신청

가장 큰 장점은 청년미래적금 자체가 계속 유지된다는 점입니다.

정부 기여금·우대금리·비과세 혜택 모두 그대로 살아 있습니다.

급전이 필요하시면 청년미래적금 중도해지 대신 예금담보대출을 먼저 검토하시기 바랍니다.

특별 사유 시 중도해지 불이익 일부 경감

청년미래적금 중도해지 불이익이 모든 경우에 100% 적용되는 것은 아닙니다.

다음 사유는 증빙 서류 제출 시 일부 또는 전부 경감받을 수 있습니다.

- 본인 또는 가족 사망

- 해외 이주

- 비자발 퇴직

- 사업장 폐업

- 천재지변

- 본인 및 가족 중대 질병

단 일반 변심으로 청년미래적금 중도해지를 결정하면 불이익 4가지 그대로 적용됩니다.

특별 사유 청년미래적금 중도해지 신청 시에는 사유별로 다른 서류가 필요합니다. 본인 상황이 해당되는지 가입 은행에 사전 문의하시기 바랍니다.

자주 묻는 질문 (FAQ)

Q1. 청년미래적금 1년만 유지하고 중도해지해도 일반 적금보다는 유리한가요?

A1. 아닙니다. 1년 시점 청년미래적금 중도해지 시 실수령액이 약 601만 원입니다. 같은 금액을 일반 은행 적금에 넣으면 약 615~620만 원을 받습니다. 청년미래적금 중도해지가 오히려 손해입니다. 만기 유지가 어려운 분은 일반 적금이 더 유리합니다.

Q2. 청년미래적금 중도해지 시 본인 납입 원금은 다 돌려받나요?

A2. 본인 납입 원금은 그대로 돌려받습니다. 다만 정부 기여금은 전액 환수됩니다. 우대금리도 최저금리로 변경됩니다. 결과적으로 원금 + 거의 무이자 수준만 받게 됩니다.

Q3. 급전이 필요한데 청년미래적금 예금담보대출 한도와 금리는 어떻게 되나요?

A3. 누적 잔고의 약 95%까지 대출 가능합니다. 금리는 적금 우대금리 + 1~2%p 수준입니다. 가입 은행 앱에서 신청하면 보통 당일 실행됩니다. 청년미래적금 중도해지 대신 활용하시면 기여금·우대금리·비과세 모두 유지됩니다.

정리하면 청년미래적금 중도해지는 4가지 불이익이 동시에 적용됩니다. 1년 시점 중도해지 시 일반 적금보다도 손해입니다.

급전이 필요하면 청년미래적금 중도해지 대신 예금담보대출(잔고의 95%)이 정답입니다. 모든 혜택이 그대로 유지됩니다.

자세한 시뮬레이션과 특별 사유 경감 조건은 본글에서 확인하실 수 있습니다.

'재테크' 카테고리의 다른 글

| 청년미래적금 중도인출 예금담보대출 급전 사용 방법 정리 (0) | 2026.06.18 |

|---|---|

| 청년미래적금 청년내일저축계좌 중복 가입 동시 신청 가능 정리 (0) | 2026.06.16 |

| 청년미래적금 무직 부모용돈 소득증빙 가입 가능 여부 정리 (0) | 2026.06.16 |

| 청년미래적금 알바 프리랜서 3.3% 소득증빙 가입 조건 정리 (0) | 2026.06.15 |

| 청년도약계좌 유지 vs 청년미래적금 갈아타기 어떤 게 유리할까 (0) | 2026.06.15 |